6月16日,離岸人民幣一度升到6.76附近,不少準備換美元的人很開心。畢竟去年4月換10萬美元要74萬人民幣,現在差不多只要67萬多。

但另一羣人卻有點坐不住了,那就是已經買了香港保險的人。因爲人民幣一升值,美元保單折算回人民幣後,賬面價值就會縮水。收益還沒看到,先虧了幾個點,確實有點難受。後臺這兩天也收到不少留言:人民幣一直漲,港險還能買嗎?是不是再等等比較好?現在上車會不會買在高點?

今天就聊聊這個問題。

一、別隻盯着匯率,真正決定結果的是時間

先說結論:

人民幣升值確實會影響港險,但遠沒有很多人想象得那麼大。舉個例子:假設你持有一張價值100萬美元的保單。匯率是6.9的時候,摺合人民幣大約690萬元;如果人民幣真的一路升值到5.5,同樣100萬美元就只剩550萬元人民幣,賬面上少了140萬元。這個影響是真實存在的,我們沒必要回避。但很多人容易忽略一個問題:匯率本身就是不斷波動的。

過去十幾年裏,人民幣既升值過,也貶值過。從2014年接近6,到後來跌到7.4附近,再到如今重新走強,誰也無法準確預測未來十年的走勢。所以,如果因爲一段時間的匯率波動,就決定是否配置一項持有二三十年的長期資產,其實並不合理。對於分紅險來說,真正決定結果的往往不是某一年的匯率,而是時間。假設一筆資金長期按照6.5%複利增長,25年後大約可以增長到4.8倍;而放在年化1.5%左右的存款裏,25年後大約只有1.45倍。即便中途人民幣升值20%,兩種資產最終積累出來的財富差距依然非常明顯。所以很多時候,大家糾結的是匯率,但真正影響財富增長的其實是複利。

匯率決定短期情緒,複利決定長期結果。而且從現實情況來看,如今內地投資環境也發生了很大變化。銀行存款利率普遍只有1.5%左右,理財收益2%-3%還伴隨着信用風險,房地產不再是過去那個穩穩賺的資產,大A更不用多說。很多家庭面臨的其實不是“資產太多”,而是“優質資產太少”。因此,港險需要面對匯率風險,而長期持有低收益人民幣資產,同樣需要面對購買力被不斷侵蝕的風險。這兩個問題,需要放在一起比較。

其實匯率上漲,對港險長期也有一面是利好”。

這一點很多人容易忽略。新資金換美元成本其實在下降:人民幣升值,本質上意味着可以用同樣一筆人民幣,換到更多美元資產。對於還沒配置的人來說,這其實是在“降低進入門檻”。美元資產的配置效率在提高:在人民幣走強階段配置美元資產,本質上是在用更便宜的成本鎖定長期美元收益資產。這會直接影響長期複利的起點成本。反而強化了“美元資產對沖人民幣週期”的價值:人民幣有升值週期,也有貶值週期。而港險的美元計價結構,本質上提供的是一種對沖單一貨幣週期波動的資產結構。

所以同樣一件事(人民幣升值):短期看:已有持有人會有賬面波動;長期看:新配置者成本在下降。這也是爲什麼單純用“漲或跌”去判斷港險,其實是不完整的。

二、真正的變化,其實不是匯率,而是收益邏輯在升級

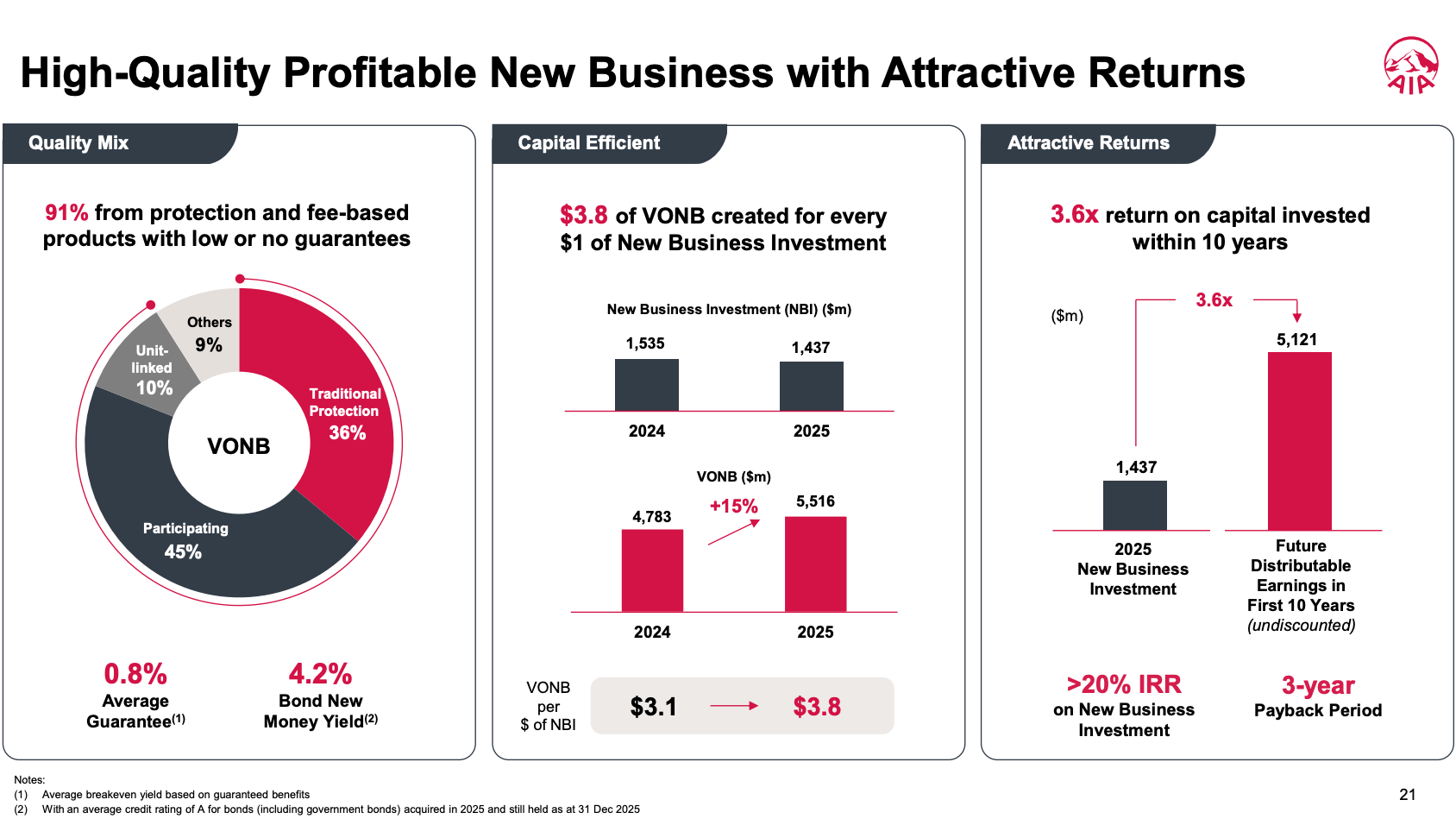

如果只盯着人民幣匯率,其實容易看偏。最近更值得關注的,其實是香港保險公司賺錢方式的變化。因爲這會直接影響未來分紅的來源結構。我們先不講複雜概念,只看一個現實:保險公司現在能買到的債券,收益已經明顯變低了。友邦最新披露的數據是:2025年新增債券的平均收益率,大約只有4.2%。

這個數字很關鍵。意味着保險公司現在新增一筆錢,只能賺到4.2%左右的固定收益。以前保險公司手裏很多“老債”,收益率能有5%、6%,甚至更高;但現在新買的債券,平均只有4.2%左右。舊債到期一個,新債補進來一個,整個資產池的收益自然會被慢慢拉下來。

不過看到這裏,也不用太擔心。 因爲保險公司面臨的壓力,並不是保證收益。友邦披露的數據還顯示,其分紅險資產組合的平均保證成本只有0.8%左右。 4.2%的債券收益覆蓋0.8%的保證成本,依然綽綽有餘。真正的問題在於計劃書裏的演示收益。 很多產品目前的演示收益上限是6.5%。

那麼問題來了:如果新增債券資金只能賺4.2%,剩下的那部分收益從哪裏來?答案其實很簡單:保險公司必須開啓“全球化降維打擊”,把資產結構升級。

三、當債券不夠用,只能改變資產結構

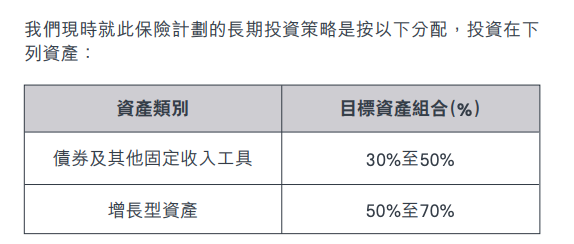

既然單一的固定收益在下降,那保險公司要做的事情其實也很直接:提高權益資產比例,更多地去配置全球股票、基金、基礎設施以及私募股權等多元化另類資產。這一點,從產品演變上看得很清楚,我以友邦不同時期的3款產品舉例:早期產品裏(充裕未來),增長型資產上限大約70%。

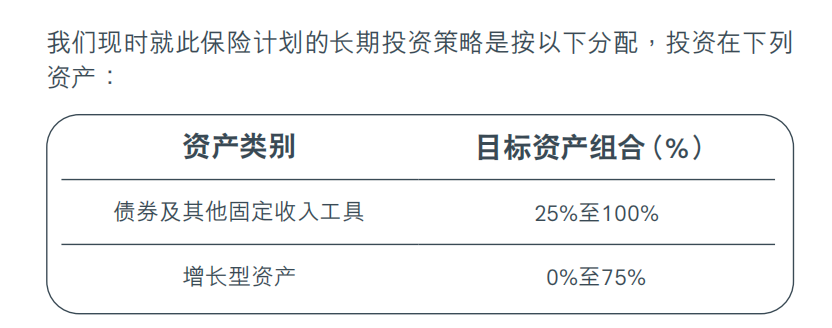

後來提高到75%(盈御3)。

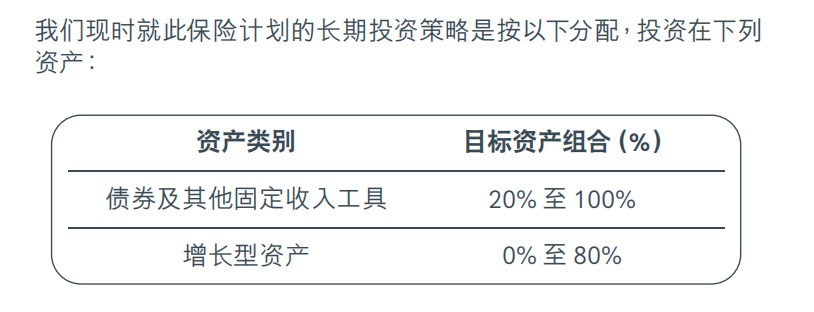

最新一代產品(環宇盈活),進一步提高到80%。

很多人看到這裏可能會心裏打鼓:股票資產佔比提高到80%,那港險豈不是變成高風險的“股票基金”了?

恰恰相反,這正是普通人最難模仿、也最稀缺的險企核心壁壘。金融世界有一個很硬的規律:收益不會憑空增加,只會從一個風險形態轉移到另一個風險形態。 以前靠債券就能支撐收益,現在全球低利率時代,必須讓更具成長性的資產來補。但普通人自己出海去買股票、做全球資產配置,既沒有門檻,也沒有專業度,一不小心就會淪爲全球市場的韭菜。

而香港大牌險企在做什麼? 他們跨越過數個百年金融週期,擁有全球買馬、全球配置的頂層牌照。他們不是簡單地在二級市場炒股,而是通過調整久期、增加全球固收配置、佈局頂級基建和私募股權,以及運用精密的匯率對沖,去市場上做高維度的財富收割。這意味着,在資產荒時代,香港險企正在利用他們的“國家隊級”實力,替你跨國打工。有了高達80%的權益資產空間,險企就能在全球經濟週期的波動中,更靈活地捕捉高增長紅利。 雖然這會導致底層資產的短期路徑出現一些波動,但長期的預期回報空間(6.5%左右的複利上限)依然穩固。這不是產品變危險了,而是你花更少的錢,僱傭了一羣全球最頂尖的精算和投資團隊,幫你把資產安全地散播到了全球。

四、文末小結

回到最現實的問題:現在港險還能不能買?能買,而且現在正是極好的“撿便宜”窗口。很多人覺得人民幣升值了,手裏的保單縮水了。但換個角度看,近10年美元兌人民幣平均點位在6.796左右,現在實時衝到6.76附近,已經明顯低於10年平均值了。根據歷史區間(6.24-7.35)來看,這樣的超值低位不會持續太久。這本質上是市場在給新資金髮放“限時折扣券”。

同樣的預算,現在你能用更低的人民幣成本,買到更多的美元底層資產,直接降低了你鎖定長期複利的入場門檻。現在的真實情況是: 內地存款利率直奔1.5%以下,優質資產越來越少。 守着單一的人民幣資產,面對的是購買力被無形蠶食的“確定性貶值”; 而配置港險,面對的是中間有波動、但長期大概率勝出的“全球複利資產”。這兩者怎麼選,聰明人一眼就能看明白。想等一個匯率最低的點,或者一個最完美的時機,永遠等不到。

種一棵樹最好的時間是十年前,其次是現在。與其糾結短期賬面的幾個點起伏,不如把眼光放遠。 十年、二十年後,這筆源源不斷產生複利的資產,纔會真正成爲你和家人最堅實的底氣。

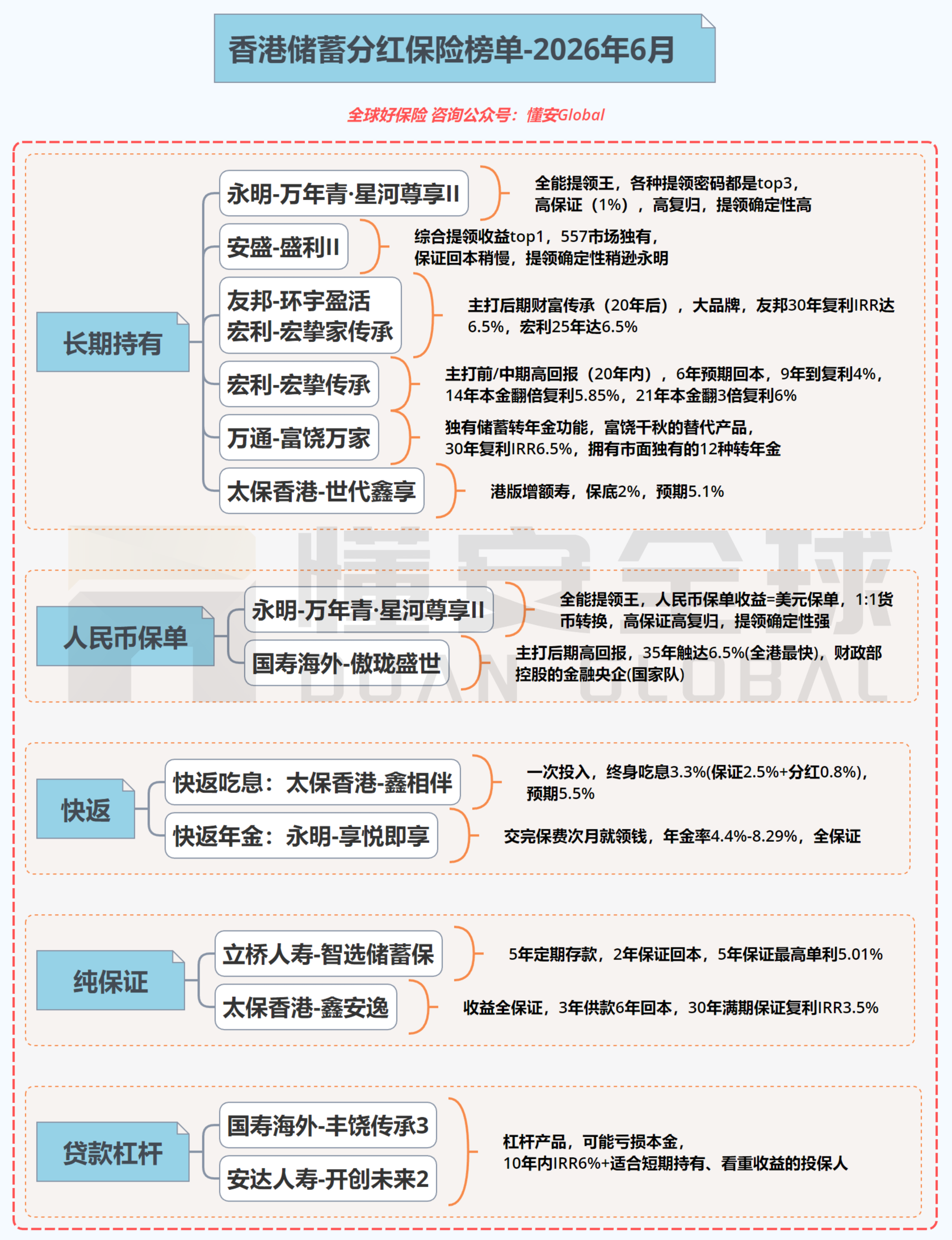

最後,附上最新的香港儲蓄保險挑選圖:

全球保險複雜多變,具體要仔細甄別。