6月16日,离岸人民币一度升到6.76附近,不少准备换美元的人很开心。毕竟去年4月换10万美元要74万人民币,现在差不多只要67万多。

但另一群人却有点坐不住了,那就是已经买了香港保险的人。因为人民币一升值,美元保单折算回人民币后,账面价值就会缩水。收益还没看到,先亏了几个点,确实有点难受。后台这两天也收到不少留言:人民币一直涨,港险还能买吗?是不是再等等比较好?现在上车会不会买在高点?

今天就聊聊这个问题。

一、别只盯着汇率,真正决定结果的是时间

先说结论:

人民币升值确实会影响港险,但远没有很多人想象得那么大。举个例子:假设你持有一张价值100万美元的保单。汇率是6.9的时候,折合人民币大约690万元;如果人民币真的一路升值到5.5,同样100万美元就只剩550万元人民币,账面上少了140万元。这个影响是真实存在的,我们没必要回避。但很多人容易忽略一个问题:汇率本身就是不断波动的。

过去十几年里,人民币既升值过,也贬值过。从2014年接近6,到后来跌到7.4附近,再到如今重新走强,谁也无法准确预测未来十年的走势。所以,如果因为一段时间的汇率波动,就决定是否配置一项持有二三十年的长期资产,其实并不合理。对于分红险来说,真正决定结果的往往不是某一年的汇率,而是时间。假设一笔资金长期按照6.5%复利增长,25年后大约可以增长到4.8倍;而放在年化1.5%左右的存款里,25年后大约只有1.45倍。即便中途人民币升值20%,两种资产最终积累出来的财富差距依然非常明显。所以很多时候,大家纠结的是汇率,但真正影响财富增长的其实是复利。

汇率决定短期情绪,复利决定长期结果。而且从现实情况来看,如今内地投资环境也发生了很大变化。银行存款利率普遍只有1.5%左右,理财收益2%-3%还伴随着信用风险,房地产不再是过去那个稳稳赚的资产,大A更不用多说。很多家庭面临的其实不是“资产太多”,而是“优质资产太少”。因此,港险需要面对汇率风险,而长期持有低收益人民币资产,同样需要面对购买力被不断侵蚀的风险。这两个问题,需要放在一起比较。

其实汇率上涨,对港险长期也有一面是利好”。

这一点很多人容易忽略。新资金换美元成本其实在下降:人民币升值,本质上意味着可以用同样一笔人民币,换到更多美元资产。对于还没配置的人来说,这其实是在“降低进入门槛”。美元资产的配置效率在提高:在人民币走强阶段配置美元资产,本质上是在用更便宜的成本锁定长期美元收益资产。这会直接影响长期复利的起点成本。反而强化了“美元资产对冲人民币周期”的价值:人民币有升值周期,也有贬值周期。而港险的美元计价结构,本质上提供的是一种对冲单一货币周期波动的资产结构。

所以同样一件事(人民币升值):短期看:已有持有人会有账面波动;长期看:新配置者成本在下降。这也是为什么单纯用“涨或跌”去判断港险,其实是不完整的。

二、真正的变化,其实不是汇率,而是收益逻辑在升级

如果只盯着人民币汇率,其实容易看偏。最近更值得关注的,其实是香港保险公司赚钱方式的变化。因为这会直接影响未来分红的来源结构。我们先不讲复杂概念,只看一个现实:保险公司现在能买到的债券,收益已经明显变低了。友邦最新披露的数据是:2025年新增债券的平均收益率,大约只有4.2%。

这个数字很关键。意味着保险公司现在新增一笔钱,只能赚到4.2%左右的固定收益。以前保险公司手里很多“老债”,收益率能有5%、6%,甚至更高;但现在新买的债券,平均只有4.2%左右。旧债到期一个,新债补进来一个,整个资产池的收益自然会被慢慢拉下来。

不过看到这里,也不用太担心。 因为保险公司面临的压力,并不是保证收益。友邦披露的数据还显示,其分红险资产组合的平均保证成本只有0.8%左右。 4.2%的债券收益覆盖0.8%的保证成本,依然绰绰有余。真正的问题在于计划书里的演示收益。 很多产品目前的演示收益上限是6.5%。

那么问题来了:如果新增债券资金只能赚4.2%,剩下的那部分收益从哪里来?答案其实很简单:保险公司必须开启“全球化降维打击”,把资产结构升级。

三、当债券不够用,只能改变资产结构

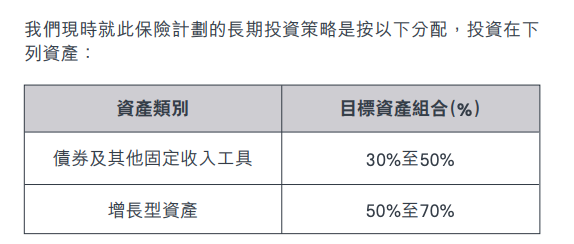

既然单一的固定收益在下降,那保险公司要做的事情其实也很直接:提高权益资产比例,更多地去配置全球股票、基金、基础设施以及私募股权等多元化另类资产。这一点,从产品演变上看得很清楚,我以友邦不同时期的3款产品举例:早期产品里(充裕未来),增长型资产上限大约70%。

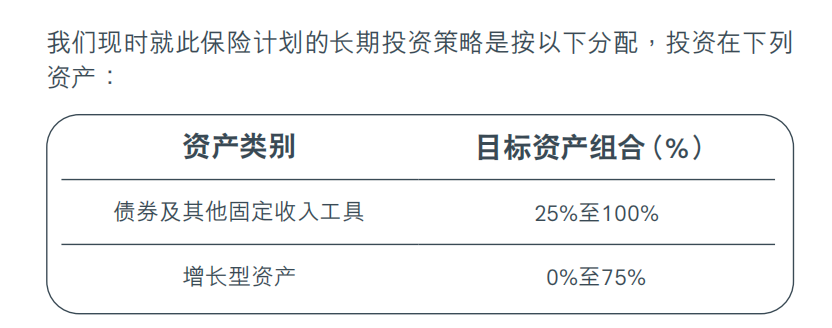

后来提高到75%(盈御3)。

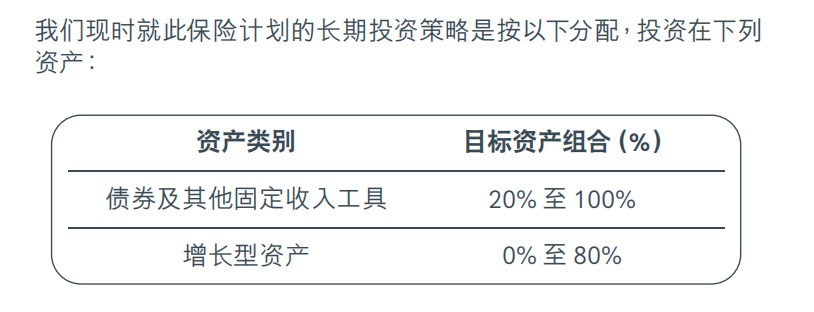

最新一代产品(环宇盈活),进一步提高到80%。

很多人看到这里可能会心里打鼓:股票资产占比提高到80%,那港险岂不是变成高风险的“股票基金”了?

恰恰相反,这正是普通人最难模仿、也最稀缺的险企核心壁垒。金融世界有一个很硬的规律:收益不会凭空增加,只会从一个风险形态转移到另一个风险形态。 以前靠债券就能支撑收益,现在全球低利率时代,必须让更具成长性的资产来补。但普通人自己出海去买股票、做全球资产配置,既没有门槛,也没有专业度,一不小心就会沦为全球市场的韭菜。

而香港大牌险企在做什么? 他们跨越过数个百年金融周期,拥有全球买马、全球配置的顶层牌照。他们不是简单地在二级市场炒股,而是通过调整久期、增加全球固收配置、布局顶级基建和私募股权,以及运用精密的汇率对冲,去市场上做高维度的财富收割。这意味着,在资产荒时代,香港险企正在利用他们的“国家队级”实力,替你跨国打工。有了高达80%的权益资产空间,险企就能在全球经济周期的波动中,更灵活地捕捉高增长红利。 虽然这会导致底层资产的短期路径出现一些波动,但长期的预期回报空间(6.5%左右的复利上限)依然稳固。这不是产品变危险了,而是你花更少的钱,雇佣了一群全球最顶尖的精算和投资团队,帮你把资产安全地散播到了全球。

四、文末小结

回到最现实的问题:现在港险还能不能买?能买,而且现在正是极好的“捡便宜”窗口。很多人觉得人民币升值了,手里的保单缩水了。但换个角度看,近10年美元兑人民币平均点位在6.796左右,现在实时冲到6.76附近,已经明显低于10年平均值了。根据历史区间(6.24-7.35)来看,这样的超值低位不会持续太久。这本质上是市场在给新资金发放“限时折扣券”。

同样的预算,现在你能用更低的人民币成本,买到更多的美元底层资产,直接降低了你锁定长期复利的入场门槛。现在的真实情况是: 内地存款利率直奔1.5%以下,优质资产越来越少。 守着单一的人民币资产,面对的是购买力被无形蚕食的“确定性贬值”; 而配置港险,面对的是中间有波动、但长期大概率胜出的“全球复利资产”。这两者怎么选,聪明人一眼就能看明白。想等一个汇率最低的点,或者一个最完美的时机,永远等不到。

种一棵树最好的时间是十年前,其次是现在。与其纠结短期账面的几个点起伏,不如把眼光放远。 十年、二十年后,这笔源源不断产生复利的资产,才会真正成为你和家人最坚实的底气。

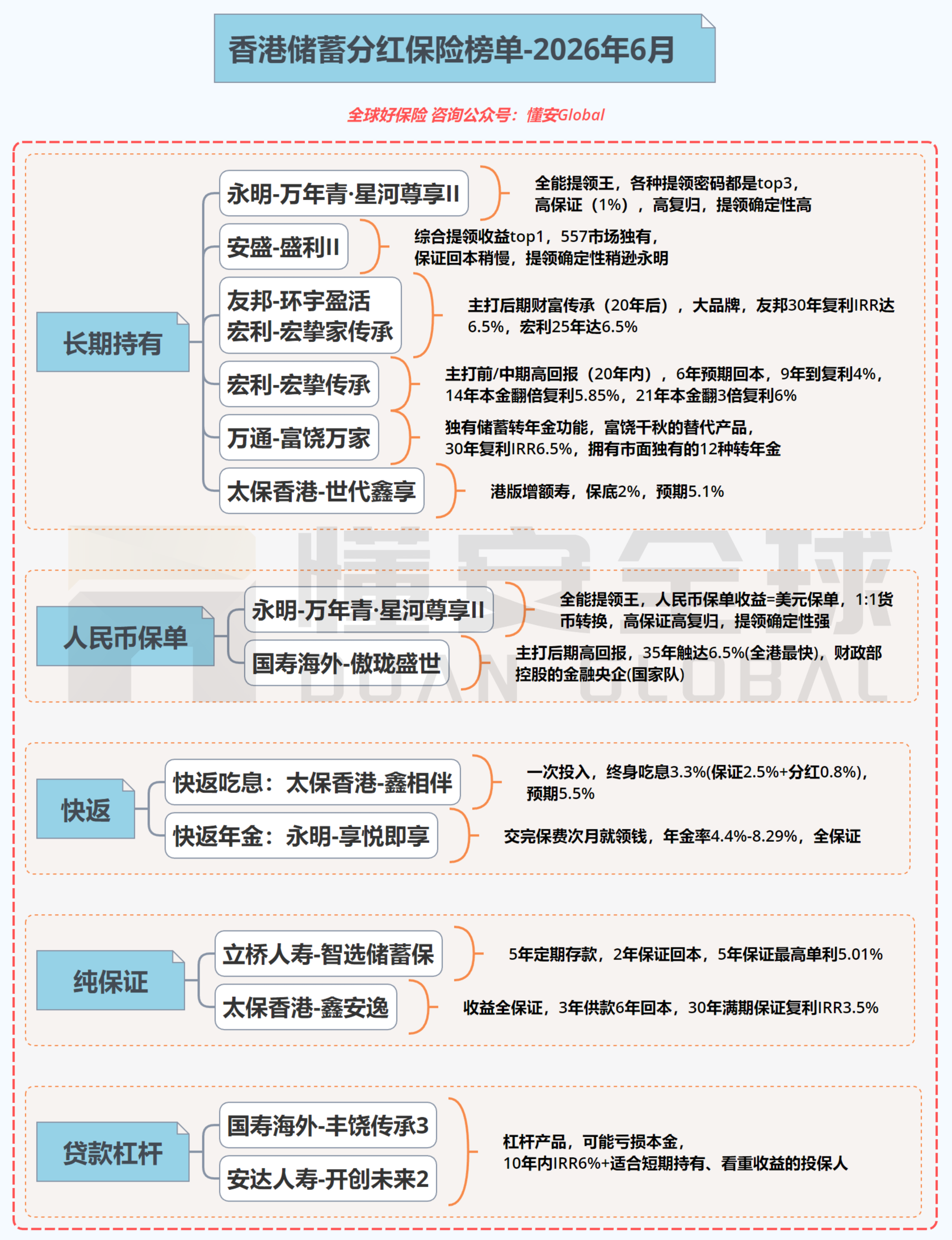

最后,附上最新的香港储蓄保险挑选图:

全球保险复杂多变,具体要仔细甄别。