近些年,全球宏觀經濟呈現明顯的K型分化,具體表現爲:宏觀悲觀、不確定性,微觀樂觀、高度集中性;傳統產業投資、利潤和市值下跌,AI產業投資、利潤和市值大增;市場陷入擁擠交易,資本高度集中在AI板塊。

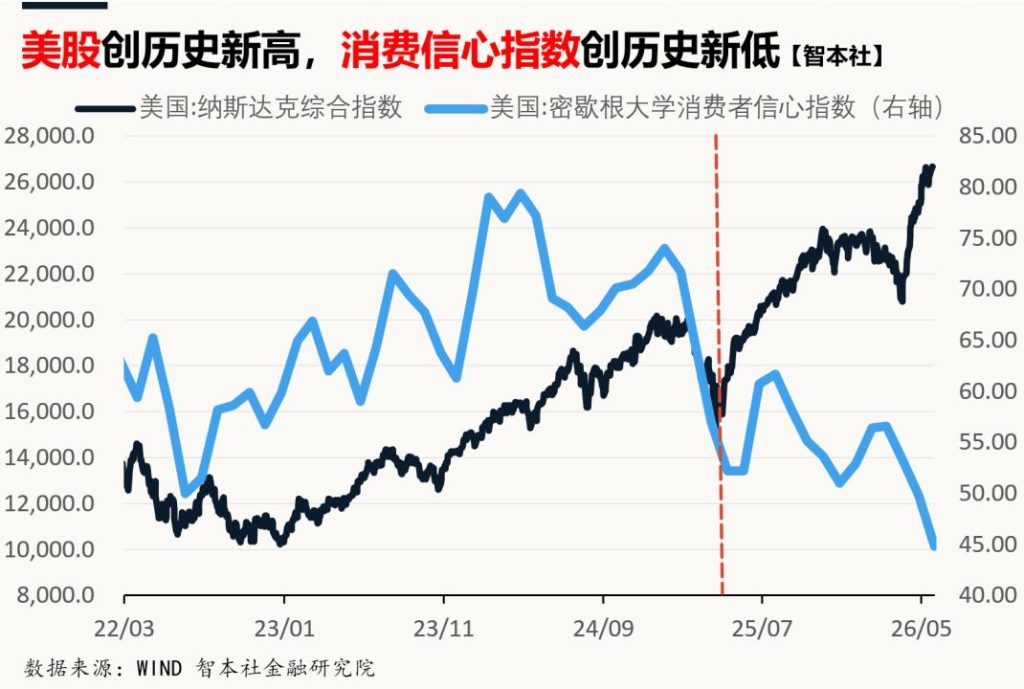

截至5月29日,納斯達克指數今年累計上漲15.81%至26917點,創歷史新高;而反映美國消費預期的密歇根大學消費者信心指數降至44.8,創1952年有記錄以來新低。

美國投資呈現明顯的K型分化,今年一季度,AI相關的投資增速超過30%,而房地產投資增速則下降15%。

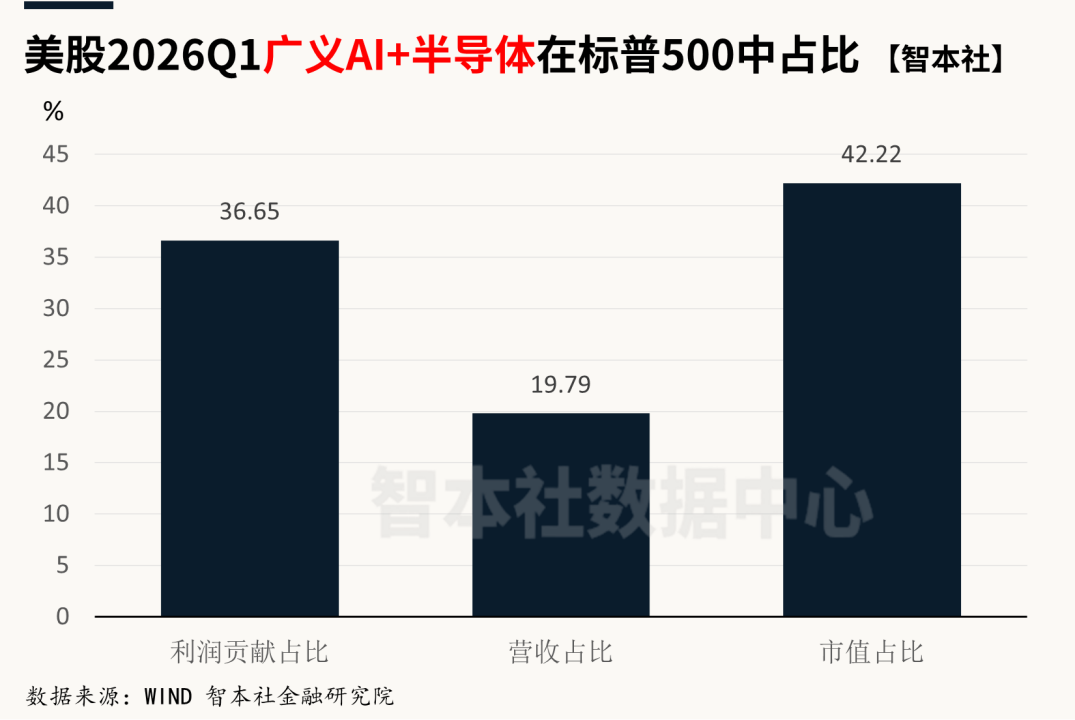

在美股市場上,AI和半導體成爲最擁擠的賽道。今年一季度,AI和半導體在標普500指數中貢獻了19.79%營收、36.65%利潤、42.22%市值,其中市值集中度達歷史極值,僅次於19世紀鐵路大泡沫時代水平。

同時,中國宏觀經濟也呈現明顯的K型特徵。

數據顯示,2018年以來,以半導體爲代表的新產業出口規模持續上升,今年3月錄得2000億美元,而以服裝爲代表的舊產業出口規模則持續下降,當前已降至500億美元之下;近兩年,二者分化加速,新產業出口佔比升至60%,舊產業出口則不足15%。

“9·24”之後,資本市場開始定價K型經濟,全面押注技術產業;今年開始新舊產業走勢加速分化,其中半導體指數漲幅超過120%,代表傳統產業的白酒、房地產、老基建指數持續低迷,其中白酒指數近三年跌幅超50%。

那麼,全球宏觀經濟K型分化將如何演變?其深層次原因是什麼?中美兩國經濟分化的底層邏輯存在哪些差異?存在哪些風險?到底是進入經濟升級通道,還是遭遇集中性泡沫崩潰?如何從宏觀經濟K型分化走勢推演資本市場走勢?

報告目錄:

一、美國宏觀經濟K型分化分析

二、中國宏觀經濟K型分化分析

三、美國經濟K型分化何去何從

四、中國經濟K型分化何去何從

五、K型社會:權力與財富重組

本報告含5大部分、36張圖,共10000字。

一、美國宏觀經濟K型分化:地緣政治、高通脹、高利率抑制消費與房地產投資,AI技術浪潮推高技術投資。

數據顯示,從2025年開始,反映美國消費者預期的密歇根大學消費者信心指數持續下降,降至當前的44.8,創1952年有記錄以來新低;而納斯達克指數升至26917點,創歷史新高;二者走勢呈現明顯的K型分化結構。

近些年,國際大型研究機構和首席經濟學家對美國經濟走勢預測屢屢失準。其主要原因是,美國經濟K型分化走勢,與傳統的經濟週期大爲不同。其特徵,既不是衰退,也不是景氣,而是“退而不衰、脹而不滯”。

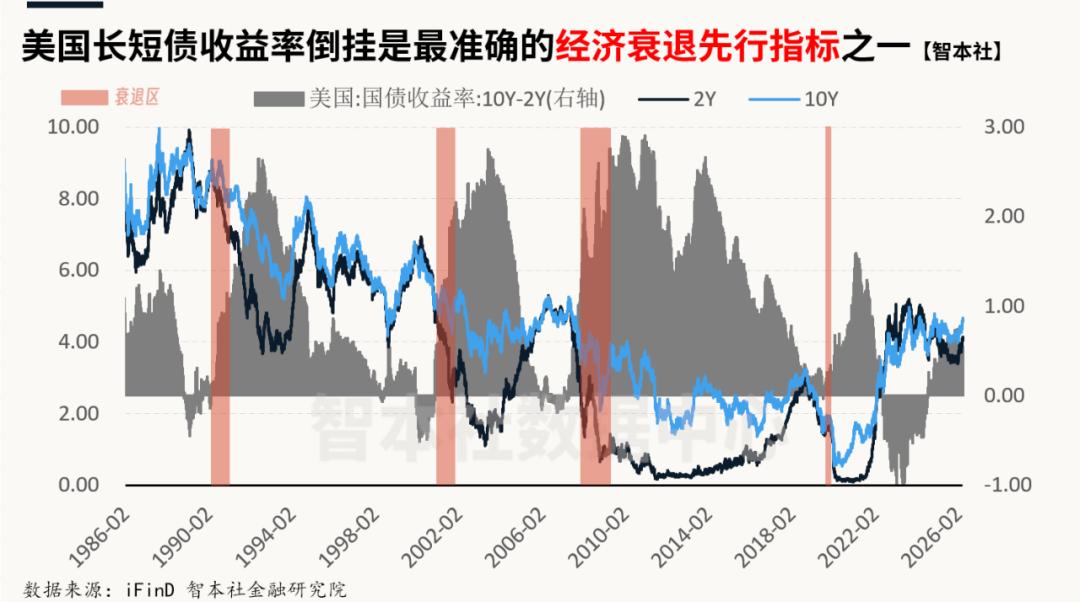

在宏觀經濟學家的預測指標中,長短期國債收益率倒掛是預測美國經濟衰退的重要先行指標之一。歷史上,每當長短期國債收益率出現倒掛,美國經濟就會在未來兩年內出現明顯的衰退,即季度GDP環比連續下降。但是,2022年美國這一黃金指標失靈。當時,美國長短期國債收益率出現長時間、深度倒掛,但是美國經濟沒有衰退,也沒有陷入滯脹危機。

2022—2025年,美國實際GDP同比增速均在2%以上,儘管增速呈現緩慢下降,但並未出現宏觀經濟學界定義的標準衰退。同時,在此期間,美股屢創新高,標普500指數累計上漲1.16倍。

爲什麼高利率沒有引發經濟陷入衰退?爲什麼預測美國經濟衰退的黃金指標失靈了?

這說明美國經濟出現重要的新變量,影響着經濟走勢。

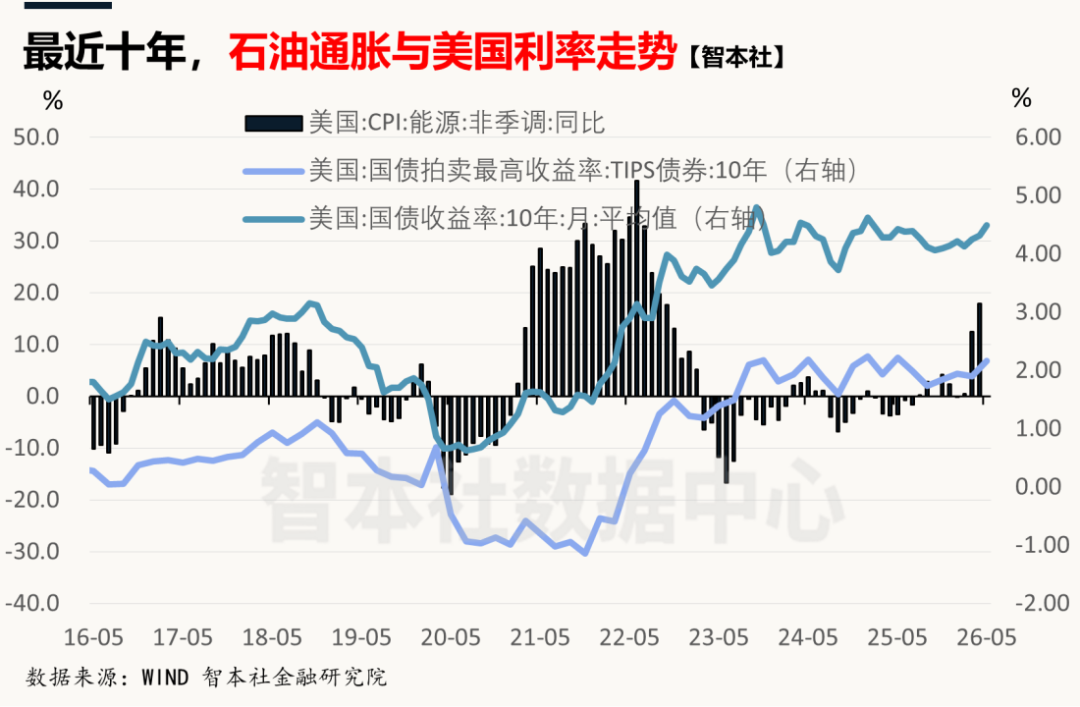

自2022年以來,國際地緣政治衝突和AI技術革命成爲左右宏觀經濟走勢的兩大新變量。其中,國際地緣政治衝突是一股抑制力量,導致宏觀經濟出現“衰”與“脹”的特徵。它不僅增加全球經濟的不確定性,打擊消費和投資的預期;同時,還可能引發原油價格上漲,推升整體通脹,觸發美聯儲加息,進而抑制消費、投資和經濟擴張。

2022年俄烏戰爭爆發,歐美國家對俄羅斯原油採取最嚴厲的制裁措施,導致國際油價大漲,同時疊加全球供應鏈緊張、美聯儲此前印鈔過度,共同推動了一輪近四十年來的大通脹。爲了應對大通脹,美聯儲實施了近四十年來最激進的加息政策,將聯邦基金利率上限推升至5.5%,且維持了一年多之久。

聯邦基金利率的上升大幅推升了市場利率,導致長短期國債收益率倒掛。長短期國債收益率倒掛之所以成爲判斷美國經濟衰退的黃金指標,是因爲出現這一現象,意味着市場對未來的前景趨於悲觀,且不願意繼續投資未來。其內在的約束機制是,依靠借短貸長的銀行系統開始失靈,信貸投放下降,金融風險增加。

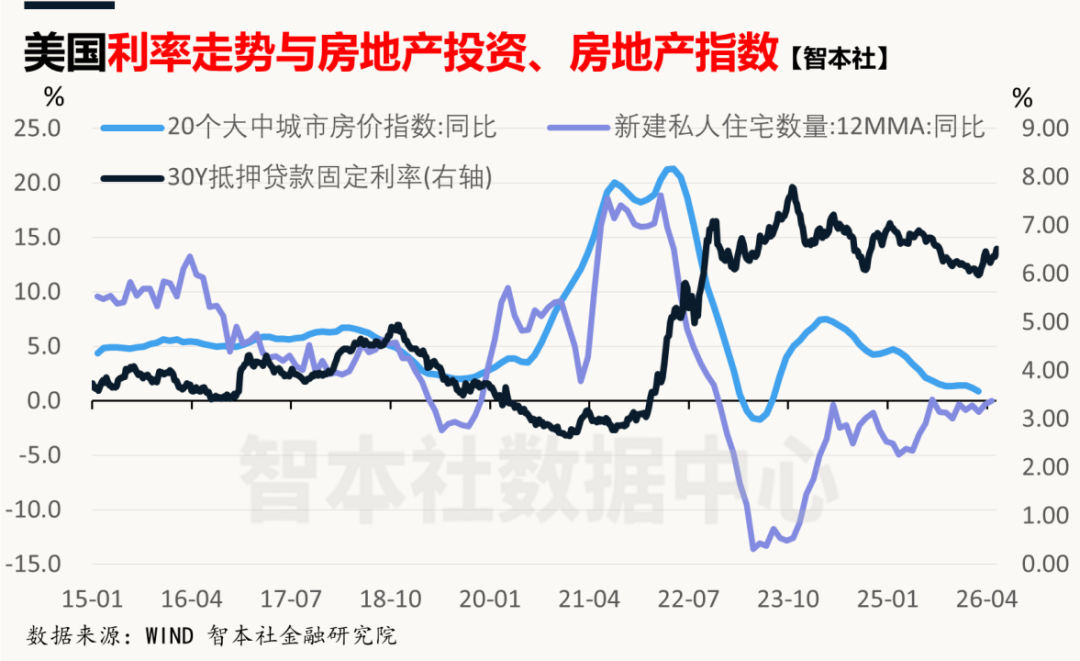

事實上,美國這輪高通脹、高利率對傳統產業的投資,尤其是房地產的投資抑制,是非常明顯的。2022年以來,美國聯邦基金利率將30年抵押貸款利率最高推升至8%,長期維持在6%以上;美國私人住宅需求應聲下滑,新建私人住宅數量同比增速最低至-14%,且連續處於萎縮狀態;20大中城市房價指數也備受打擊,最近三年低位徘徊。

但是,美國經濟並未出現衰退或滯脹,其中最重要的原因是,AI技術革命成爲一股新的推動力,與國際地緣政治衝突構成明顯的對沖。

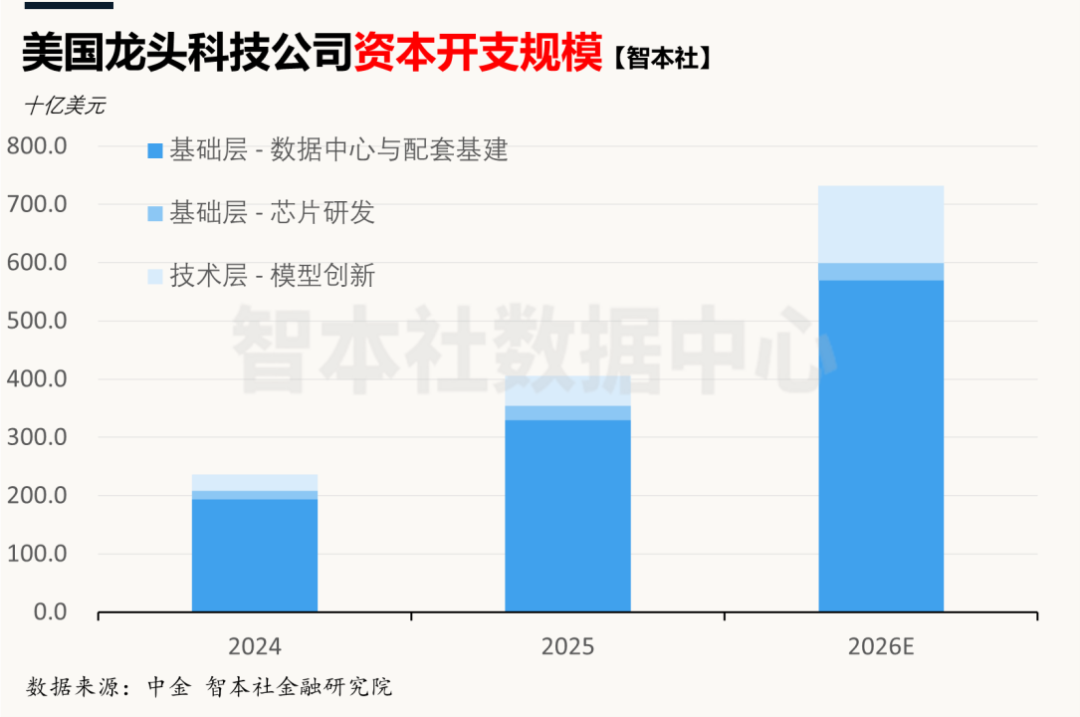

ChatGPT發佈以來,美國科技公司大規模擴張資本開支。2024年資本開支規模超過2000億美元,2025年達到4000億美元,預計今年將突破7000億美元。其中,大部分資本投向基礎層的AI數據中心與配套基建上。

於是,受高利率約束的房地產與傳統產業投資,與不懼高利率、主要由股票市場融資的AI投資,形成鮮明反差,這是構成當下美國經濟K型分化的核心動力。

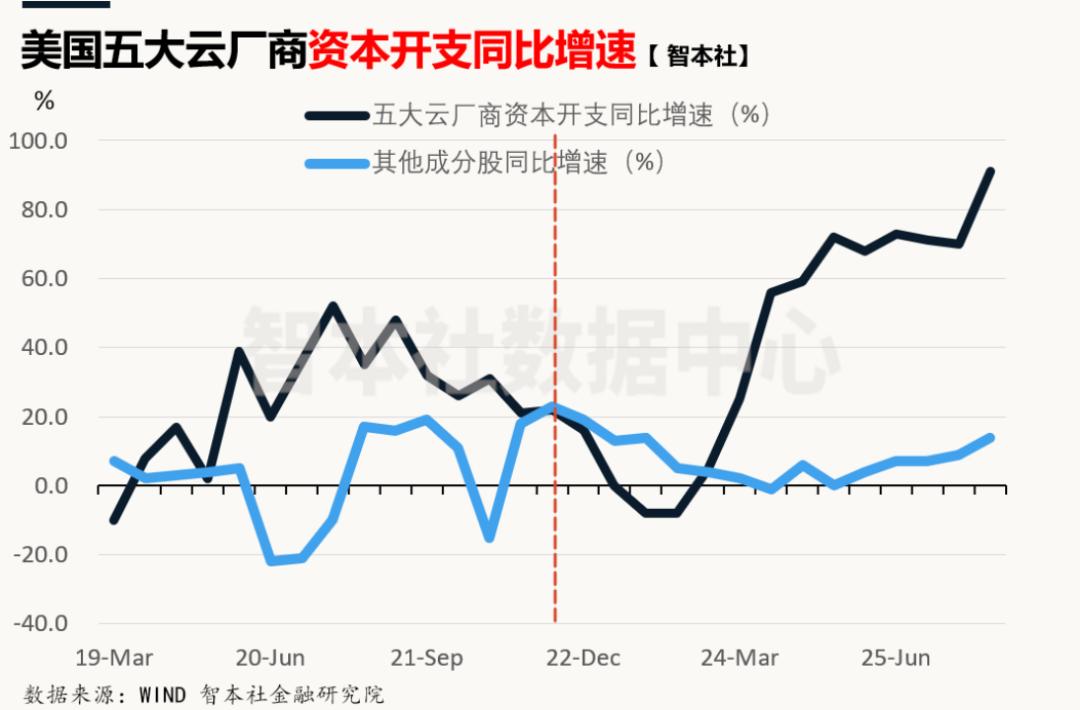

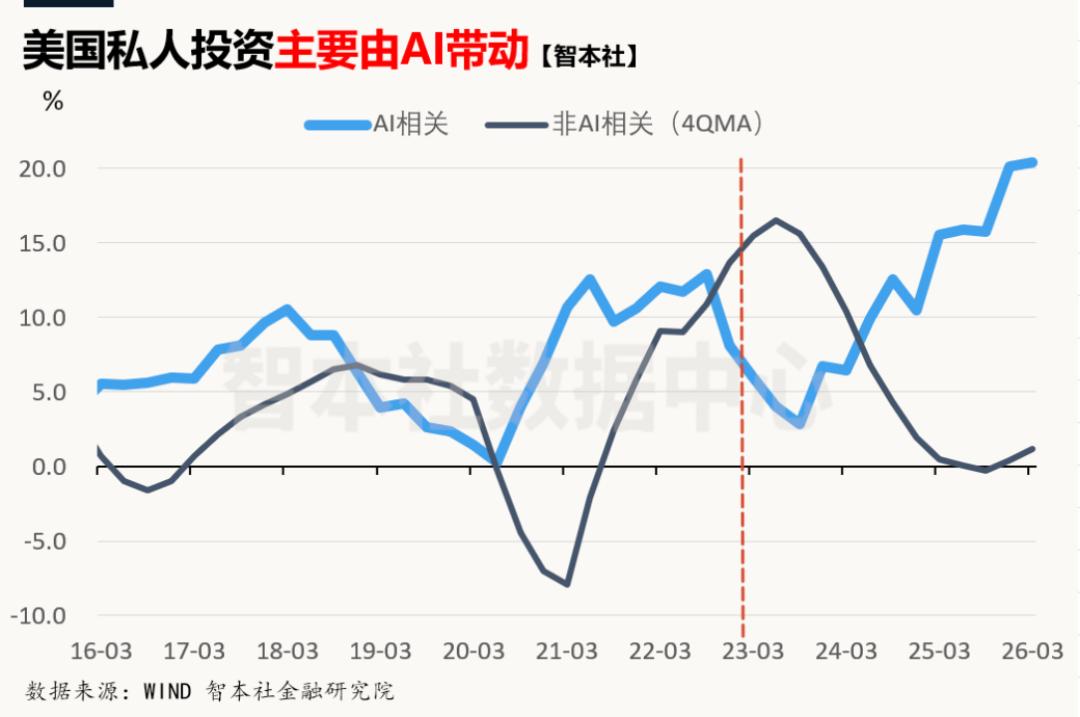

數據顯示,自2023年以來,美國五大雲廠商資本開支持續快速增長,目前增速超過90%,而在標普500中扣除五大雲廠商的資本開支增速一度降至零附近,當前維持在較低水平;AI相關的私人投資持續上漲,當前同比增速超過20%,而扣除AI相關的投資增速則快速下降,當前處於低迷狀態。

今年以來,AI設備投資帶動了製造業走強,5月製造業PMI超預期升至55.3,創48個月新高;而美伊戰爭以來的通脹反彈和高利率正在削減房地產投資和服務業景氣程度,服務業PMI降至50.9,創兩個月新低。

近三年,AI投資是美國GDP的主要貢獻者,其構成了美國經濟“退而不衰”的中堅力量。

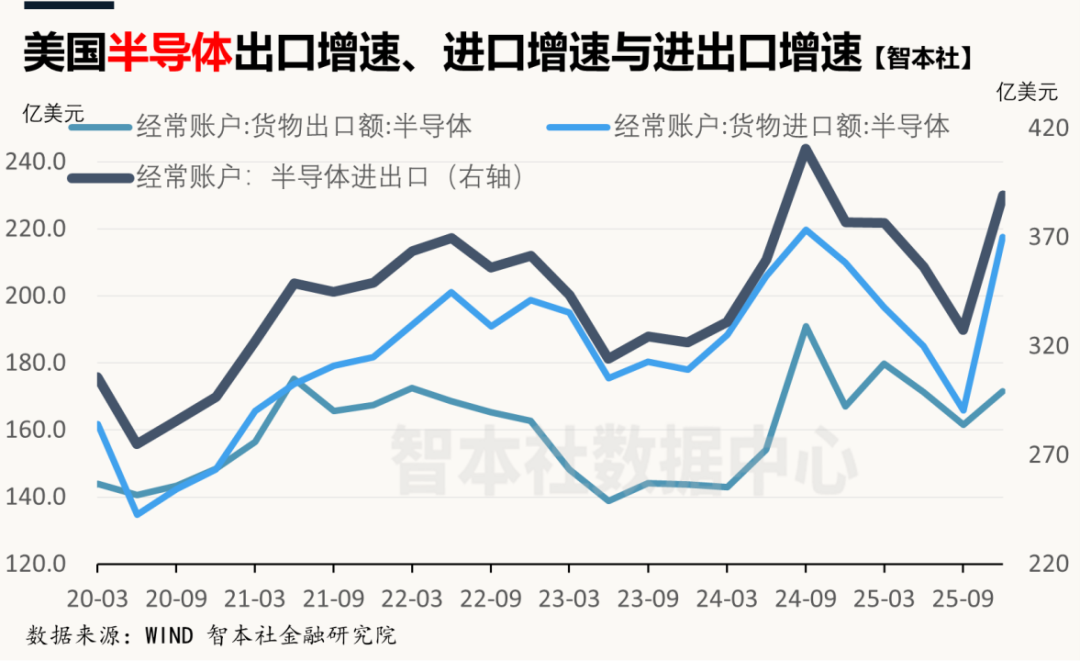

數據顯示,2026年一季度,美國房地產投資對GDP構成明顯拖累,貢獻度爲-15%;AI投資對GDP的貢獻度達到33%。具體來看,信息處理設備、計算機設備出口、軟件、數據中心等構成了1.65個百分點的拉動,計算機設備進口構成了1個百分點的拖累,相互抵消後AI投資對一季度GDP增速的貢獻爲0.65個百分點。

美國科技公司三年累計超過1萬億美元的資本開支,大幅推高了AI和電子設備產業鏈的整體收益,進而加劇了資本的集中性。

數據顯示,今年一季度,AI和半導體在標普500指數中貢獻了19.79%的營收、36.65%的利潤、42.22%的市值。其中,市值集中度達到歷史極值,僅次於鐵路泡沫時代的水平。

令資本市場感到欣喜的是,AI投資似乎正在呈現外溢效應。

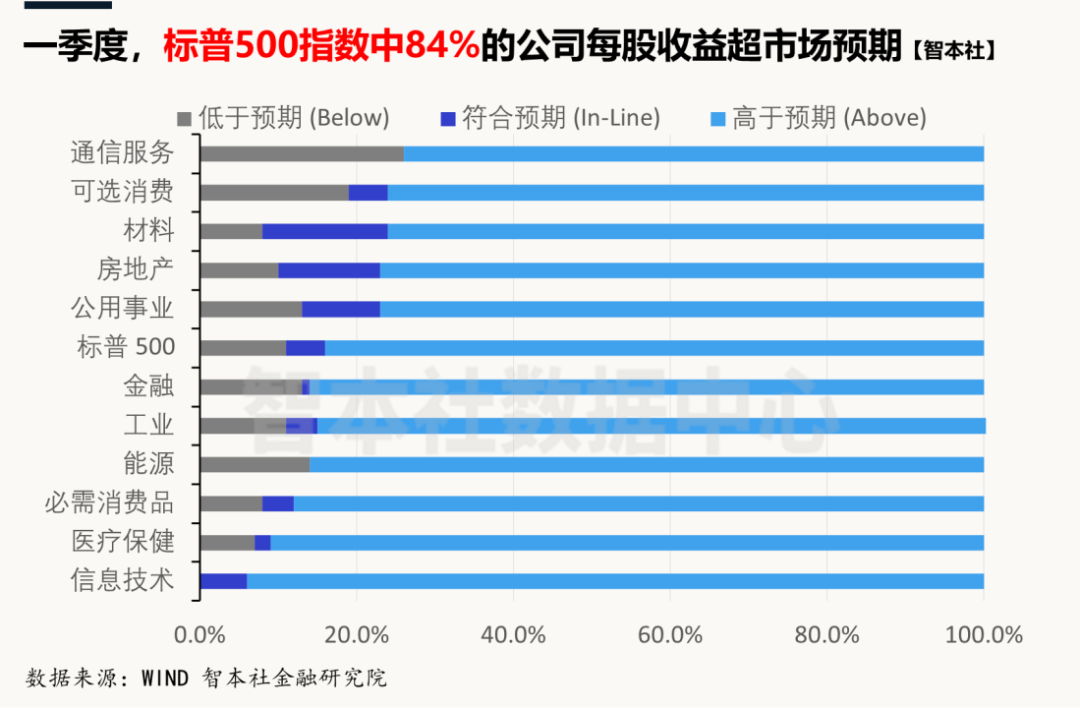

數據顯示,今年一季度,標普500指數中85%的成分公司美股收益超市場預期。其中,信息技術超預期的比例高達94%,遭受高通脹、高利率衝擊的房地產、材料、可選消費和公共事業的超預期比例也超過75%。這是美國經濟走出K型分化的重要信號,但目前下結論還爲時尚早。

顯然,美國資本市場正在定價K型經濟,而且在價格走勢和市值上呈現明顯的K型特徵。

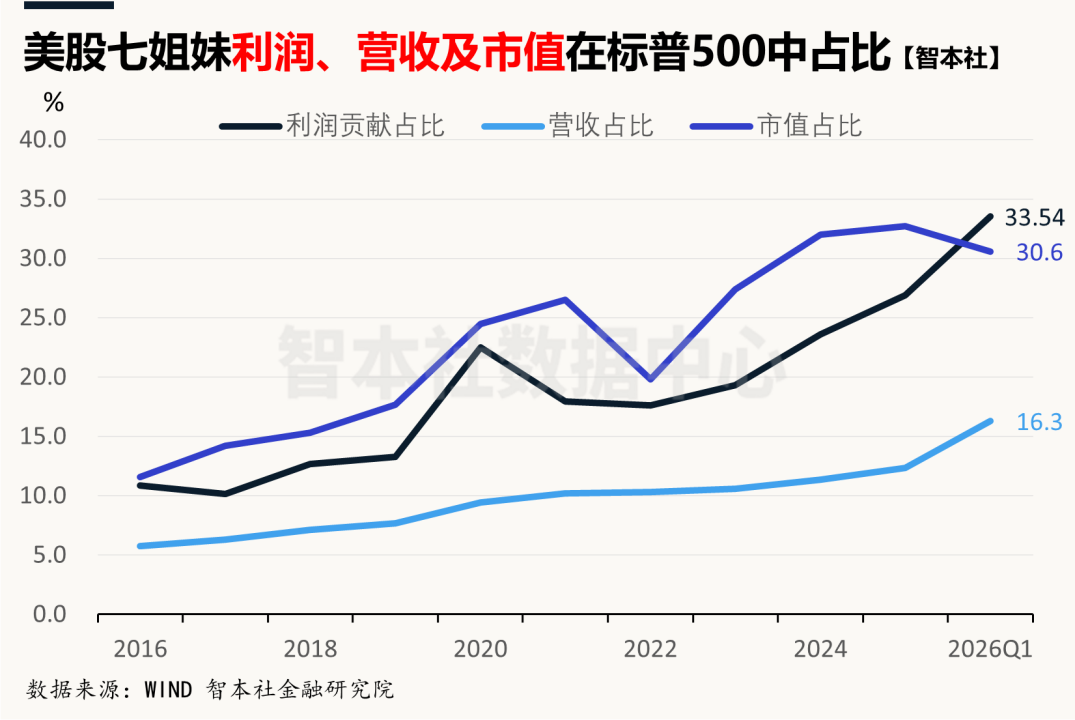

數據顯示,自2016年以來,資本持續向美股“七姐妹”集中,近些年呈現加速特徵。今年一季度,美股“七姐妹”在標普500指數中的營收貢獻爲16.3%、利潤貢獻爲33.54%,市值貢獻爲30.6%。而扣除“七姐妹”後,標普493成分股的營收佔比、利潤佔比、市值佔比呈現下降趨勢。

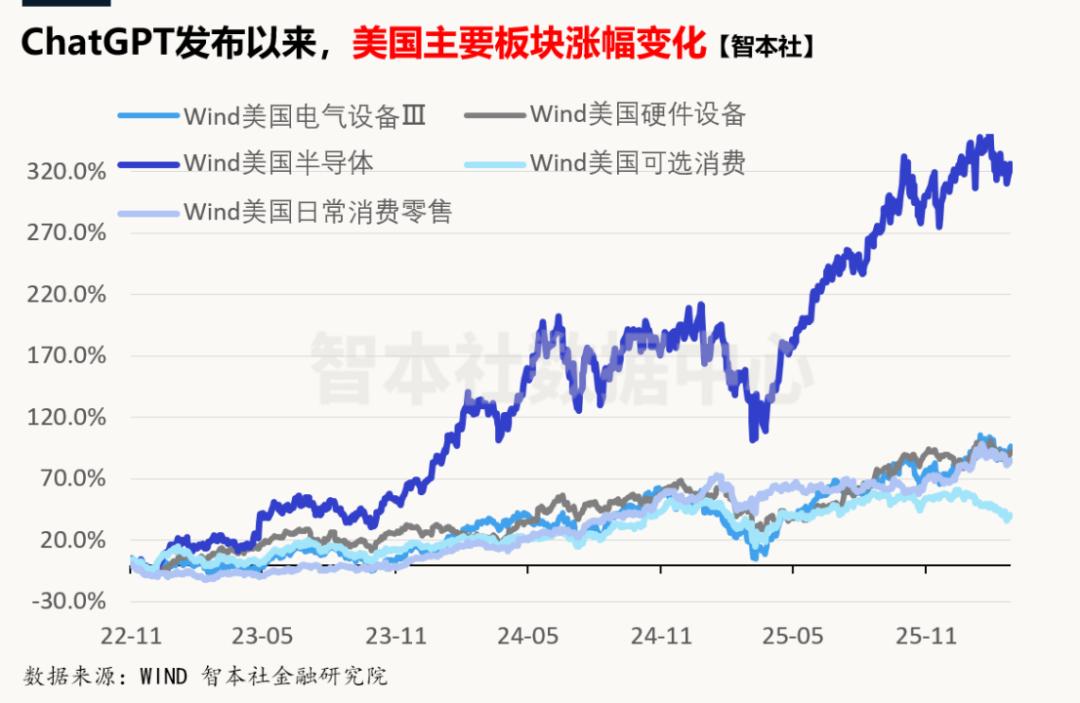

ChatGPT發佈以來,美股主要板塊均上漲,但漲幅差異巨大;“七姐妹”的漲幅遠遠高於羅素2000指數;半導體指數累計上漲達320%,而日常消費、可選消費等漲幅明顯低於前者。

總結,近些年,國際地緣政治衝突和AI技術革命是美國經濟K型分化的兩股力量。前者作用爲抑制、削弱,主要通過高通脹和高利率來約束投資與消費;後者作用爲推升、刺激,主要通過改善預期增加科技投資來實現。在K型分化階段,美國宏觀經濟走出了2008年以來的低增長低通脹低利率狀態,呈現相對高通脹、高利率、高資產、結構性投資熱的特徵,趨於“退而不衰、脹而不停”。

但是,K型經濟是一種特殊的結構,其持續性遭受挑戰。從金融風險來看,當前AI板塊集中度達到40%,觸及歷史上多次重大泡沫危機的極值;從宏觀風險來看,宏觀經濟蘊藏着冰火兩重天的矛盾,高利率持續削弱除了AI之外的投資,高通脹持續削減居民實際購買力和消費,市場需求的萎縮對AI的瘋狂投資構成潛在的實質性的威脅;從社會風險來說,K型經濟決定着K型社會,將加劇社會財富的兩極化,這在AI的投資狂歡下潛藏着社會撕裂與政治衝突的風險。

美國K型經濟分化將如何演變?是複製2000年納斯達克泡沫危機終結這一趨勢,還是伴隨着美聯儲降息、緩解約束,房地產修復,經濟反彈,彌合與AI產業之差距,進入經濟景氣週期?